El malestar milenial con la vivienda: arriendos caros y el inalcanzable sueño de la casa propia

La vivienda y las promesas fallidas en torno a ella se han convertido en un monumento a la incertidumbre y la precariedad para los criados en los noventa, una generación de adultos aplastada por el sueño de “la casa propia” y por la desprotección de un sistema que la privilegia como inversión, no como derecho.

Fecha: 2023-04-28

Por: Karen Parrado Beltrán

Ilustración:

Luisa Fernanda Arango

El malestar milenial con la vivienda: arriendos caros y el inalcanzable sueño de la casa propia

La vivienda y las promesas fallidas en torno a ella se han convertido en un monumento a la incertidumbre y la precariedad para los criados en los noventa, una generación de adultos aplastada por el sueño de “la casa propia” y por la desprotección de un sistema que la privilegia como inversión, no como derecho.

Fecha: 2023-04-28

Por: KAREN PARRADO BELTRÁN

Ilustración:

Luisa Fernanda Arango

Vivienda y malestar

El día que recibió las llaves de su casa propia, Jenny Rodríguez, una colombiana que tenía entonces 33 años, tomó una fotografía para celebrar. “Era como un diploma, un logro”, recuerda. Un logro literal, pues vivía en arriendo y había conseguido comprar su casa después de casi ocho años de espera. “Yo quería comprar casa desde los 25, solo que no cumplía los requisitos económicos”, cuenta. Y también un logro nominal: su nombre aparece en el título de propiedad del apartamento de segunda mano y de 80 metros cuadrados, que compró en 2013 por 180 millones de pesos y del que le falta pagar cinco de los 15 años del crédito hipotecario.

Jenny tiene hoy 43 años y una experiencia con la vivienda excepcional. “Comprar mi casa fue la segunda mejor decisión de mi vida, después de tener a mi hijo”, anota. Aunque dice que en su historia además de la planificación y el esfuerzo personal, jugó la suerte.

Un final feliz, como este, relacionado con la vivienda, parece cada vez más lejano/difícil para quienes nacieron poco después de Jenny: los mileniales, nacidos entre 1981 y 1996, y que este año tendrán entre 27 y 42 años.

Jenny postergó la compra de su casa durante ocho años debido a factores como la inestabilidad laboral que vivió al ser joven y madre soltera, algo a lo que muchas otras personas en el país suman el reducido acceso a educación de calidad que produce segregación y menores oportunidades. Esas condiciones no solo se mantienen sino que se han profundizado y han cebado un malestar creciente cuando se piensa en el tema de la vivienda propia.

“El proceso que he atravesado en dos años y medio ha sido mucho más complejo que decir que solo se trata de esfuerzo”, dice Ingrid Salcedo, una artista plástica bogotana de 31 años y de origen popular, que trabaja por encargos y empezó a pagar la cuota inicial de un apartamento de interés social de 38 metros cuadrados en 2021.

Su cuenta de arranque fue de una deuda por 147 salarios mínimos mensuales, 132 millones de pesos de la época. “Pero este año el apartamento queda como en 169 millones”, dice desilusionada. Entre otras cosas, por la inflación, que es la más alta de este siglo en el país, y por las altas tasas de interés en Colombia, el quinto país con las más altas en la región.

Ingrid separó su apartamento casi al tiempo que logró la aprobación de un crédito hipotecario, luego de inflar su nula vida crediticia con un préstamo pequeño en una tienda por departamentos. Entre hacer una maestría o comprar una vivienda optó por la segunda opción. “Sentí que era lo que más seguridad me iba a dar”, dice.

Pero confiesa que así intente tener los mismos ingresos de hace dos años y medio, cuando tomó la decisión, ese dinero ya no le alcanza para lo mismo. “Mi vida está casi el doble de cara”, subraya.

Mientras tanto, Sofía*, una milenial clase media de 33 años de Medellín, se queja del encarecimiento de los arriendos en la ciudad. “La dueña me llamó hace un mes para decirme que el precio de mi arriendo iba a subir un 50 %. Que si quería podía tomarlo o buscar algo más”, cuenta.

Vive en Laureles, un barrio en la parte plana de la ciudad, cerca al centro, con amplia oferta de servicios a pocos minutos a pie o en bicicleta. En solo un año, Medellín recibió 1.400.000 visitantes, doscientos mil más de la meta proyectada por el gobierno de la ciudad para 2022. Y esas cifras ya han empezado a revelar los impactos que deja la llegada de visitantes extranjeros con ingresos en dólares, una tasa cambiaria a su favor y muy poca regulación de por medio.

Sofía, por ejemplo, que paga 1,3 millones de pesos por un apartamento de 45 metros cuadrados, enfrenta desde hace un mes el anuncio de que su canon subirá a dos millones. “Es un aumento demasiado alto, pero dadas las situaciones queda uno entre la espada y la pared”. Para ella, encontrar un departamento en arriendo se volvió tan difícil como conseguir trabajo.

Asegura que para muchos en su situación, los arriendos caros los están expulsando de la ciudad. Al punto de considerar comprar una vivienda propia, ya que los cánones igualan o superan los de la cuota mensual de un crédito hipotecario. “Lastimosamente, creo que esa vivienda propia será en las afueras, por los mismos precios dentro de la ciudad”, dice Sofía.

En el último cuarto de la torre más alta de los sueños inculcados, una generación entera espera que llegue el momento en el que le entreguen las llaves de su casa propia. Entonces, igual que en el intro de la película Shrek 1, tal vez suene All Star, de Smash Mouth (1999), y todo tome un tono altamente memetizable y milenial. El sueño no solo se revelará en su esencia caricaturizable, sino problemático y altamente desigual.

Un sueño, una trampa

Los retratos del malestar milenial son una de las membranas inflamadas del vínculo actual con la vivienda: la perseguimos como un derecho, siempre y cuando se ajuste al molde de la casa propia; pero se siente distorsionada por la precariedad de las condiciones materiales.

Para los expertos que estudian el problema de la vivienda, la estandarización de la tenencia en propiedad es parte fundamental del problema. También, el haber posicionado públicamente a la vivienda como un tema neutral, del que solo hablan expertos económicos.

“Se nos dice que el problema de la vivienda es un asunto técnico que no debe ser politizado, que no es de izquierda ni de derecha. Y resulta que ahí está un primer punto de discusión: si hay algo que corresponde a un tema eminentemente político, es la vivienda”, dice el profesor Madisson Carmona, del departamento de Ciencias Sociales de la Universidad Pedagógica en Bogotá y co-coordinador del Semillero de Investigación en Problemas Urbanos Contemporáneos. “Y es decir: quienes vivimos en la ciudad, la habitamos, la padecemos, la producimos, la construimos, ¿no sabemos sobre vivienda?”, cuestiona.

Carmona, que estudia el problema de la vivienda en Colombia y los fenómenos que lo atraviesan, como la financierización (el dominio del mercado financiero en ámbitos crecientes de la vida y la economía), explica que el ser propietarios ha sido un ideal ampliamente difundido por las políticas públicas en Colombia y América Latina, a través de los subsidios a la vivienda, pero engañoso al suprimir otras formas de acceso a la vivienda.

“La columna vertebral del expolio de la vivienda es el subsidio a la demanda [como Mi Casa Ya]. Y, en segundo lugar, el crédito de vivienda”, apunta. Las personas entienden el subsidio como una dádiva, negocian con una constructora a través de un crédito hipotecario a 20 años y se convierten en propietarios. Los desembolsos directos de dinero mayoritariamente del Estado a privados se convierten en la única manera de garantizar un derecho.

Y no es una opinión aislada. El último informe del Estado del Arte de Vivienda y Hábitat Urbano en América Latina y el Caribe 2017-2021, publicado por la Plataforma de Prácticas del Hábitat Urbano (UHPH), asegura que en la región se ha privilegiado el financiamiento para la adquisición de la casa propia basado en créditos y subsidios, concedidos a las personas físicas. “Su consolidación se ha dado en detrimento de la diversificación de modos de financiamiento y de acceso a una vivienda adecuada y de calidad”, dice el documento.

No obstante, otras formas de vivienda son posibles. Como el alquiler social en viviendas públicas, donde el Estado administra casas o subsidia el pago de arriendo en casas de particulares. O la vivienda en propiedad cooperativa, donde el título individual queda relegado. El ideal de la tenencia propiedad ha hecho que esto simplemente no exista.

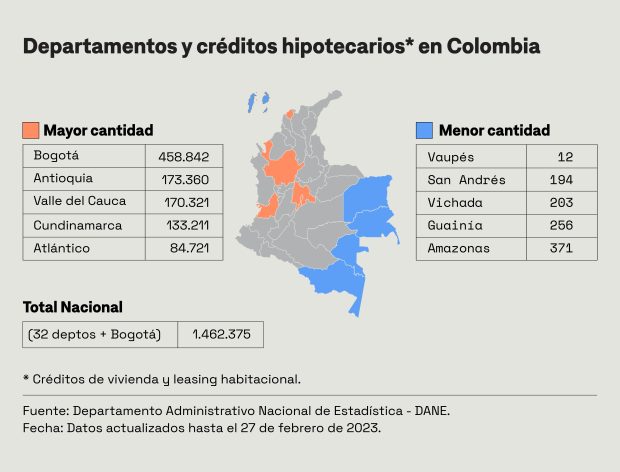

En Colombia, además, en los últimos 30 años ha hecho carrera la promoción del sector de la construcción como dinamizador de la economía nacional. Entre otras cosas, como medio empleador de mano de obra poco calificada en gigantes proyectos de vivienda de interés social en departamentos con grandes ciudades capitales o zonas metropolitanas como Bogotá, Antioquia, Valle, Cundinamarca y Atlántico.

Casualmente, son los mismos departamentos que concentran actualmente la mayor cantidad de créditos hipotecarios, 64,5 %, según el Dane, y la mitad de los subsidios de “Mi Casa Ya” (sin incluir a Antioquia), según dijo la ministra de Vivienda, Catalina Velasco, en medio de la reciente controversia por los retrasos en los desembolsos de este programa estrella del Estado colombiano, creado en 2015.

Eso hace que sean posibles escenarios de comparación tan desiguales como que mientras en Bogotá, la capital del país, hubo 458.842 créditos hipotecarios de vivienda en 2022; en Vaupés, un departamento amazónico, hubo solo doce en todo el año. Con particularidades territoriales de por medio, no deja de ser un contraste llamativo.

“La política de vivienda de Colombia se vuelve una política de promoción de la economía y se abandonó la idea, nunca la ha tenido, de que es una política realmente social, porque la vivienda es un derecho social”, señala María Mercedes Maldonado, una abogada, urbanista e investigadora colombiana que fue secretaria de Planeación y de Hábitat de Bogotá durante la alcaldía de Gustavo Petro (2012-2015).

Es innegable que las personas desean hacerse a un subsidio para garantizar un mínimo acceso a la vivienda, porque es el mecanismo disponible, casi el único para quienes no son herederos. En principio no es una responsabilidad de los individuos, sino un perversión del sistema. Eso piensa Maldonado.

“Los subsidios son necesarios: hay gente que no tiene capacidad de acceder a vivienda en condiciones de mercado. Pero hay que preguntarse a quién van a llegar los subsidios, quién se va a apropiar de esa plata pública y en qué condiciones. Y los subsidios en parte se van a precios del suelo y a los bancos. Eso es una perversión del subsidio a la tasa de interés”, afirma la urbanista.

Junto a ella, el profesor Carmona alienta una postura crítica acerca de las soluciones de vivienda que están introyectadas en el común denominador de las personas colombianas, pero que son resultados de decisiones de poder altamente opacas.

“Les tiene sin cuidado qué drama humano hay detrás de juntar el dinero mensual para pagar una cuota de la vivienda”, dice el investigador social colombiano. “Y les tiene sin cuidado porque la deuda que uno contrae con un banco, para este no son los ladrillos, ni las vidas que hay allí, ni las expectativas, sino papeles, literalmente papeles”, subraya.

Estos papeles son los títulos hipotecarios: paquetes de deudas negociables. A tal punto que, explica el profesor Carmona, una persona que cotiza salud y pensión, sin saber, podría estar apretando las condiciones estresantes de la vivienda porque un porcentaje de sus aportes, administrados por algún fondo de pensión privado (AFP), está siendo invertido en fondos de capital inmobiliario, adonde van a parar centenares o miles de las deudas de vivienda de otros trabajadores y trabajadoras.

Ese es el corazón de la gran y, en muchas medida sigilosa, transición de la vivienda hogar a la vivienda bien inmueble, como lo afirman David Madden y Peter Marcuse en su libro ‘En defensa de la vivienda’ (2018). De esa sensación de que la vivienda en la que vivimos no es nuestro hogar, o ‘alienación residencial’, como la nombran ambos autores.

También está en el centro de la percepción cada vez más apremiante de crisis de la vivienda que ha empezado a minar noticias y conversaciones en algunas ciudades de Colombia, y que toma a veces una forma muy milenial: ‘La gentrificación me está respirando en la nunca, Marce’.

“La idea de crisis implica que el hecho de que la vivienda sea inadecuada o que no sea asequible es algo anormal, una desviación temporal de una norma que funcionaba bien. Pero para la clase trabajadora y las comunidades pobres, la crisis de la vivienda es la norma”, dicen Madden y Marcuse.

La utilización de la vivienda como engorde de capitales privados no solo deja paisajes urbanos con enormes ciudadelas de apartamentos en las periferias, con importantes deficiencias en servicios públicos y movilidad, además de segregación; también malestar.

En el momento en el que el entonces candidato presidencial Rodolfo Hernández, ahora senador dimitente, dijo en un audio filtrado: “Yo financio los edificitos que hago y cojo las hipotecas, esa es la vaca de leche. Imagínese, 15 años un hombrecito pagándome intereses. Eso es una delicia”, supimos que algo estaba evidentemente mal.

Los usos de la vivienda y sus efectos tocan a la puerta en formas no pocas veces desiguales. “Eso, claramente, genera mucho malestar”, dice Sofía*, mientras habla del nuevo canon de arrendamiento que empezará a pagar este mes en Medellín y que cargará en un 50 % más su presupuesto de vivienda, anulando su capacidad de ahorro. Un problema que en la ciudad ya empieza a tomar forma de reclamo público contra la gentrificación.

En Colombia, el sector de arrendamiento es sumamente importante, según el informe de la Plataforma de Prácticas del Hábitat Urbano (UHPH) sobre la vivienda en América Latina y el Caribe. La tasa de arriendo en el país es de 44 %, en comparación con los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), donde es en promedio del 24 %. Sin embargo, la misma UHPH reconoce que en la región hay ausencia de datos oficiales sobre la demanda de alquiler.

“Si usted empieza a gastar 40, 50 % de su ingreso en vivienda, que está pasando a nivel mundial y en Colombia, pues ya está afectando su calidad de vida”, apunta María Mercedes Maldonado. La consecuencia es que al ya precarizado panorama de soportes sociales de la vida, se suma hacer recortes individuales para completar el arriendo o la cuota del crédito hipotecario: apretar la canasta familiar o postergar las vacaciones.

Cuando una sociedad tiene empleo asegurado, pensión y un sistema de salud que funciona, ”pues usted para qué va a hundir plata en una vivienda”, dice Maldonado. Pero cuando se vive en el segundo país más desigual de América Latina, la vivienda se convierte en un vehículo de seguridad y movilidad social para unos, y de especulación para otros.

“En cambio nosotros [colombianos], como lo nuestro es tan inestable, no tenemos empleo garantizado, ni pensión, el sistema de salud está muy precarizado, entonces todos queremos en general tener una vivienda. Nuestros papás decían: por lo menos algo dónde caerse muerto o dejarle a los hijos”, señala la urbanista colombiana.

Durante años los habitantes urbanos del país se han habituado a ver cómo robustas casas antiguas, en los barrios del centro ampliado de las ciudades, son demolidas para erigir torres de apartamentos cada vez más pequeños (la oferta varía entre 20 y 55 metros cuadrados). Eso está lejos de ser una casualidad para el profesor Carmona.

Según su explicación, existe un segmento de la vivienda de interés social que se ubica en planes parciales de renovación urbana como parte de un proceso asociado a la gentrificación, el proceso de renovación y reconstrucción urbana que, señala Onu Habitat, “viene acompañado de un flujo de personas de clase media o alta que suele desplazar a los habitantes más pobres de las áreas de intervención”.

“Mucha de la vivienda que se está construyendo en el centro ampliado de Bogotá, por ejemplo, es de esa categoría”, dice Carmona. Esa zona urbana del centro de la ciudad se ha entendido como aquella que se extiende desde el centro histórico (La Candelaría) hacia el norte, encajonada entre dos grandes avenidas: la Carrera Séptima y la Treinta o NQS.

“Ahí el tope de la vivienda no es 150 salarios mínimos, sino 175. Esa diferencia de 25 salarios mínimos hace que haya un alto apetito de las constructoras por estructurar estos planes y, allí, vivienda de interés social. Muy a menudo son esos apartamentos de 20 metros cuadrados, como los que estamos viendo en Héroes. Es vivienda de interés social en la 80 con Caracas”, subraya el profesor.

Para Sofía*, la manera en la que está reaccionando la ciudad frente al efecto de factores gentrificadores es preocupante. El gobierno local tiene al turismo como bandera económica y el alcalde Daniel Quintero la sacó en medio de su explicación sobre el encarecimiento de la vivienda en la ciudad. “Sin tener regulaciones frente al número de viviendas que se pueden volver Airbnb [la app para alquileres] o incluso sobre el número de visas de nómada digital que se entregan”, lamenta Sofía*.

La gentrificación expulsa e implica presionar a antiguos inquilinos o habitantes para que liberen un espacio urbano que promete mayor rentabilidad. En esa lógica, los pobladores de toda una vida en un barrio popular ven cada vez menos caras conocidas entre las calles donde antes había una comunidad. Sea en Laureles, en Medellín, o en el barrio Getsemaní, en la zona popular de Cartagena. “Alejar más al pobre de los centros urbanos”, escribió una de las personas de la audiencia de Mutante que participó en el diccionario colectivo para entender la gentrificación. “Privilegio & desigualdad” y “Disneylandización”, dijeron otros.

¿No hay futuro?

Juliana Echavarría, de 35 años, y cuatro amigas juntaron sus ahorros (150 millones de pesos) en diciembre de 2020 y compraron un apartamento que deben entregarles pronto. Las cinco son dueñas igualitarias de un loft de 32 cuadrados en el centro de Medellín, que ampliaron a 49 tras pagar unas reformas a la constructora. Lo decidieron al volver de un viaje que hicieron para celebrar el cumpleaños número 30 de casi todas las del grupo. “Nos dimos cuenta de que funcionábamos para más planes”, recuerda.

Ese fue la génesis de la solución de vivienda colectiva que idearon, aunque antes desistieron de otras ideas “locas”, como un emprendimiento. “Uno de los criterios era que cualquiera de nosotras pudiera irse a vivir en él”, cuenta. Por más que lo consideraron una estrategia para ampliar el patrimonio de cada una y luego tener su propia casa, Juliana insiste en que nunca dejaron de lado la necesidad de verlo como un hogar al que cualquiera de ellas pudiera irse a vivir. “Sentimos que ante tanta adversidad hay que hacer comunidad. Creo que ese ha sido el gran aprendizaje”, dice.

De manera muy intuitiva, su experiencia colectiva fue una aproximación a otros mecanismos de acceso a la vivienda, sin crédito pero con colecta. También a algunos de los ángulos más propositivos de los estudios contemporáneos sobre la vivienda, según los cuales el problema de la vivienda debe volver a ser visto como una necesidad humana universal propensa a resolverse de formas más colectivizadas.

“Diversificar modos de acceso y tipos de soluciones de financiamiento, reduciendo el predominio del modelo basado en casa nueva y propiedad privada”, propone la Plataforma de Prácticas del Hábitat Urbano (UHPH) en su informe publicado en 2022. “Parece pertinente impulsar el desarrollo de programas que articulen alquiler y propiedad, ofreciendo mecanismos para transición entre preferencia por alquiler y propiedad articulados con el ciclo de vida de las personas”, señala el documento de esta plataforma creada en 2016.

Alternar entre formas de vivienda (alquiler o propiedad), por ejemplo, podría ser una manera de atender las necesidades de la vida y sus etapas, que serán cambiantes de acuerdo a la edad, el trabajo, las decisiones sobre la familia o la vejez. Entonces, cuando se trata de vivienda no solo sí hay futuro, aunque no lo parezca por las ásperas condiciones de vida y futuro, sino que debe haberlo porque la necesidad de techo es apremiante y está irresuelta.

“El mensaje claro es que aún con estas condiciones de bienestar limitadas, es posible disputar otros mecanismos de acceso a la vivienda”, anota el profesor Madisson Carmona. Y agrega: “Pero eso se logra teniendo mecanismos estatales que garanticen, por ejemplo, el acceso al suelo barato, no al precio de mercado al que se le entrega al capital inmobiliario”.

Así, por ejemplo, Carmona explica que una cooperativa o un proyecto autogestionado podría tener garantizado el acceso a suelo a un precio subsidiado, o por debajo del valor comercial, y construir soluciones de vivienda más apegadas a su valor de uso, que es el que finalmente le dará la gente que viva en ellas. Incluso con formas de titularidad diferentes: que la propiedad no sea de individuos, sino de la cooperativa.

Que la gente vuelva a estar en el centro de la vivienda es otra de las maneras de abordar el problema. “Falta de información. Porque la información que uno encuentra es de inmobiliarias o del gobierno. Entonces, todo es una propaganda”, señala Ingrid Salcedo, la mujer en Bogotá que tiene entre sus preocupaciones actuales reunir 13 millones de pesos de aquí a agosto para no perder el apartamento que ya tiene separado y abonado.

Dice que dos años después de su decisión de endeudarse para comprar, ha empezado a pensar en otras opciones de vivienda que antes no consideró. “Como esto de: no necesito que sea mío, individual, sino que puede ser más comunitario y colectivo”, anota.

Madden y Marcuse, en “En defensa de la vivienda”, sugieren que la solución debería enfocarse en la creación de una lógica residencial alternativa. “Es inútil exhortar a las sociedades inmobiliarias con fines lucrativos a que actúen de manera diferente para crear un sistema de la vivienda menos despiadado. Los problemas de la vivienda no son el resultado de la avaricia o la falta de honestidad, sino consecuencia de la lógica estructural del sistema habitacional actual”, afirman.

Por ahora, esa lógica sobre la vivienda en Colombia tiene muchos más síntomas de estar estropeada para la mayoría de ciudadanos, que suficiente atención y acción política. Lo que está claro es que funciona tan bien para algunos, que la mayoría ya no puede soportarlo más. Otra expresión de las desigualdades de este país.

*Pidió no revelar su identidad para proteger el nuevo acuerdo de arrendamiento que está haciendo para conservar el apartamento en el que vive.